Cadastre-se e receba grátis as principais notícias do Correio.

Em 18 anos, poupança para os filhos pode passar dos R$ 185 mil

CORREIO simulou que aplicações podem ajudar a garantir uma vida financeira mais tranquila

-

Priscila Natividade

Publicado em 23 de julho de 2018 às 05:39

- Atualizado há 2 anos

1 de 4

. por CORREIO Gráficos

Logo quando o filho Guilherme, hoje com 8 anos, completou o primeiro mês, o dentista Gustavo Santana ligou para o gerente do banco e contratou um plano de previdência privada. Quando Marina, hoje com 6 anos, nasceu, fez a mesma coisa. “Faço por mês um depósito de R$ 300 para cada um. Eu não mexo por nada. É preciso uma disciplina muito grande para poupar para o futuro deles”, afirma o dentista.

Assim como ele, muitos pais e mães cultivam o mesmo sonho, o de ver o filho bem de vida. Ainda que para muitos a folga no orçamento seja quase um milagre, a atitude de começar a poupar de olho no futuro da criança não está tão distante assim. Com a ajuda do educador financeiro e colunista da Carteira CORREIO Edísio Freire, simulamos os investimentos que podem ajudar a garantir uma boa reserva lá na frente (veja o gráfico).

[[galeria]]

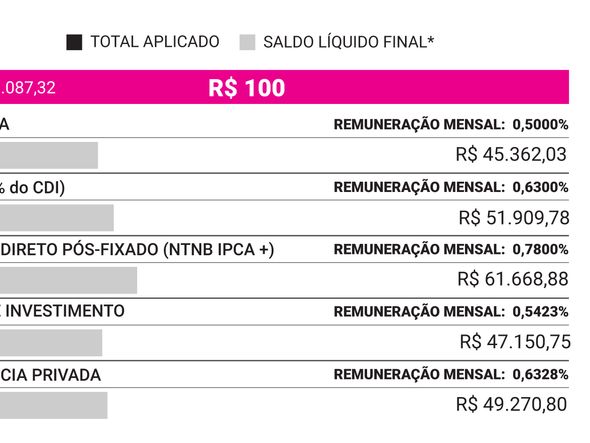

A metodologia levou em consideração três faixas de valores para depósitos mensais durante 18 anos: R$ 50, R$ 100 e R$ 300. Porém, há aplicações, como o Tesouro Direto, por exemplo, onde é possível começar a investir com apenas R$ 30. Com base no cálculo, depósitos mensais no Tesouro Direto Pós Fixado (NTNB IPCA +), com taxa estimada em 0,7800%, somariam no período um investimento total de R$ 84.291,97. Após o desconto do Imposto de Renda, o saldo chega a R$ 185.011,14 - quase R$ 100 mil a mais que o valor depositado. Comparado com o ativo mais tradicional como a poupança, o Tesouro Direto rende R$ 50 mil a mais.

“Quando se trata de investimento em longo prazo, mesmo que o valor seja pequeno, é importante que se busque produtos com rentabilidade melhor, que rendam 100% acima do CDI (Certificado de Depósito Interbancário)”, destaca Freire.

OS CINCO PRINCIPAIS INVESTIMENTOS

Poupança, por Edval Landulfo (economista e educador financeiro) 'Comece a guardar dinheiro na poupança. Com um tempo você terá uma quantia maior e pode migrar para outro investimento', aconselha Edval Landulfo (Foto: Divulgação) 1. Como funciona? A conta poupança é uma jeito de começar a guardar o seu dinheiro, não importa a quantia inicial a ser depositada. Também vale lembrar que a taxa será a mesma para todos os bancos, portanto, não faz diferença onde você decide abrir a conta, uma vez que ela renderá da mesma forma.

2. Qual o perfil de investidor? Para quem inicia uma reserva e quer uma opção mais tradicional e segura, ainda que não seja o ativo com o melhor rendimento. Para adquirir os títulos, é necessário fazer um cadastro em uma corretora que pode ser do próprio banco onde o investidor tem conta. Indico procurar corretoras que não cobram para fazer a intermediação.

3. Quais as vantagens? Não há cobrança de taxas de manutenção da conta poupança. Também tem liquidez imediata: se você precisar poderá retirar sem burocracia.

4. Como otimizar esses rendimentos ao longo de 18 anos? Inicialmente, comece a guardar o dinheiro na poupança. Com um tempo, você terá uma quantia maior e assim poderá migrar essa reserva para outros investimentos seguros e com possibilidades de retorno bem melhores.

5. A que o investidor precisa ficar atento? Desde o mês de maio de 2012, a regra para o rendimento da conta poupança é a seguinte: quando a taxa Selic ficar igual ou acima de 8,5% ao ano, a caderneta renderá 6,27% ao ano (0,5% ao mês) mais a Taxa Referencial (TR), que é um tipo de juro variável definido pelo governo. Ficando abaixo de 8,5% ao ano, a caderneta renderá o equivalente a 70% da taxa Selic.

Previdência Privada, por Angelo Guerreiro (administrador e educador financeiro) 'Busque um produto barato nas plataformas digitais com pitadinhas de ações e fundos multimercados', recomenda Angelo Guerreiro (Foto: Divulgação) 1. Qual o perfil de investidor? Hoje existem produtos para todos os gostos. O mais comum ainda é o fundo de renda fixa.

2. Como funciona? Na verdade, a previdência privada é um fundo de investimento como outro qualquer, com algumas regras que diferem de outros fundos. A grande diferença está no ponto fiscal e tributário, justamente para incentivar essa poupança de longo prazo.

3. Quais as vantagens? Existem modelos de PGBL (Plano Gerador de Benefício Livre), por exemplo, que se você tem imposto de renda retido na fonte, o que você contribuiu pode ser deduzido da sua base de cálculo. Além disso, as alíquotas que forem incidindo sobre os seus resgates podem ser decrescentes caso sejam no modelo regressivo de tributação. Ela começa com 35% e chega a 10% sobre aquele depósito quando completam 10 anos.

4. Como otimizar esses rendimentos ao longo de 18 anos? Busque um produto barato distribuído pelas plataformas, colocando pitadinhas de ações ou fundos multimercados. Aconselho e faço desde que minhas filhas nasceram.

5. A que o investidor precisa ficar atento? É preciso saber o preço que a administração disso vai custar. Qual a taxa de administração e a taxa de carregamento deste fundo? Hoje, existem vários fundos com taxas mais baixas e sem taxas de carregamento, só que a grande maioria deles está nas plataformas digitais. Já vi situações nas quais após 20 anos entre o produto de um banco desses e uma plataforma digital - para onde ele estava migrando - era mais de R$ 1 milhão de diferença acumulada ao longo de 20 anos.

Tesouro Direto, por Meire Cardeal (educadora financeira) 'É uma excelente opção para longo prazo basta escolher a modalidade apropriada', analisa Meire Cardeal (Foto: Divulgação) 1. Como funciona? Com os títulos públicos do Tesouro Direto, pode-se investir com valores a partir de R$ 30. Antes de sua criação, somente as instituições financeiras tinham acesso, pois esses títulos compõem as carteiras de fundos de investimentos que são ofertados pelas instituições financeiras.

2. Qual o perfil de investidor? Principalmente para investidores mais conservadores ou com perfil moderado, pois os retornos ficam próximos a 100% do CDI, mas isso precisa ser avaliado caso a caso. Para começar a investir é preciso saber a modalidade de cada título, características quanto ao prazo, a taxa de juros que pagam e quando pagam para que o investidor possa escolher de acordo com seu perfil. Analise seu planejamento de vida, disponibilidade do recurso e faça também um estudo de mercado e de suas perspectivas.

3. Quais as vantagens? Baixo risco, boa rentabilidade, liquidez diária. É uma excelente opção para longo prazo, basta escolher a modalidade apropriada, como os títulos indexados ao IPCA (índice de inflação oficial do país), por exemplo, que pagam uma taxa fixa mais a variação da inflação do período.

4. Como otimizar esses rendimentos ao longo de 18 anos? Com a escolha correta da modalidade do título, com o reinvestimentos dos juros, além de aportes mensais.

5. A que o investidor precisa ficar atento? Na escolha correta do título de acordo com os seus objetivos e disponibilidade dos recursos. No caso de um eventual resgate antes do vencimento, a taxa prometida na data do vencimento do título em um resgate antecipado será a taxa de mercado naquele momento.

CDB, por Antônio carvalho (professor e educador financeiro) 'É uma opçõa interessante para o financiamento de estudos de filhos, aquisição de imóveis e custeio de intercâmbios', afirma Antônio Carvalho (Foto: Divulgação) 1. Como funciona? O Certificado de Depósito Bancário (CDB) é uma aplicação de renda fixa de baixo risco, pois é segurada pelo Fundo Garantidor de Crédito (FCC) até o limite de R$ 250 mil por CPF ou CNPJ. A maioria das instituições financeiras estabelece R$ 500 como valor médio mínimo para iniciar.

2. Qual o perfil de investidor? É uma modalidade escolhida por poupadores e investimentos conservadores, pois o risco é baixo. É uma opção interessante para financiamento de estudos de filhos, aquisição de imóveis, custeio de intercâmbios.

3. Quais as vantagens? Entre elas está o baixo risco. Também pode-se começar com pouco, não há obrigatoriedade de depósito regular mensal e as modalidades de renda variável permitem resgate a qualquer momento sem grandes prejuízos.

4. Como otimizar esses rendimentos ao longo de 18 anos? Para otimizar qualquer aplicação ou investimento é necessário ter disciplina e manter a regularidade, ou seja, criar e manter o hábito de fazer depósitos mensais.

5. A que o investidor precisa ficar atento? Como incide Imposto de Renda (IR) sobre os rendimentos do CDB, o investidor deve escolher sempre a Tabela Regressiva, na qual a alíquota é maior no início (27,5%) e menor no longo prazo (15%). Assim, na época do resgate, a base de cálculo do Imposto de Renda será a menor. Analise o investimento e também o cenário econômico. Algumas modalidades que parecem mais vantajosas, no longo prazo, podem ser as piores escolhas. Por isso, busque a instituição financeira que pratique as menores taxas do mercado.

Fundo Multimercado, por Jusivaldo Almeida (vice-presidente da Associação Brasileira de Educadores Financeiros/ Abefin) 'O investidor tem que comparar a rentabilidade líquida do fundo versus a inflação do mesmo período', ressalta Jusivaldo Almeida (Foto: Divulgação) 1. Como funciona? O Fundo de investimento Multimercado opera como uma espécie de condomínio que reúne vários investidores, com o objetivo de alcançar ganhos financeiros em vários mercados, tentando atingir rentabilidades em cenários econômicos com tendência (tanto de queda como em alta). Para começar a investir é preciso buscar uma instituição financeira ou corretoras de valores.

2. Qual o perfil de investidor? É indicado para investidores com um perfil entre moderado e agressivo. O investidor ao entrar nesse tipo de fundo tem que observar que o fundo realiza operações de renda fixa, renda variável e câmbio, tanto no mercado local quanto no internacional.

3. Quais as vantagens? Uma ótima vantagem desse ou de qualquer fundo é a possibilitada do investidor acessar ativos e mercados que são mais restritivos quando se pensa em investir sozinho. Aqui o investidor tem a vantagem de dividir todas as taxas de administração do fundo com outros investidores.

4. Como otimizar esses rendimentos ao longo de 18 anos? Conheça o seu perfil. A melhor forma é aproveitar as mudanças de cenários econômicos. Dessa forma, o investidor pode usufruir da menor taxa de tributação do Imposto de Renda fixada em 15% sobre os rendimentos dos resgates com mais de dois anos de aplicação.

5. A que o investidor precisa ficar atento? O mais importante para qualquer investidor é comparar a rentabilidade líquida do fundo versus a inflação no mesmo período analisado para, dessa forma, saber qual é o ganho real da aplicação.